|

|

|

|||||||

| ПИФы акций Обсуждаем работу ПИФов акций

|

|

|

|

Опции темы | Опции просмотра |

08.04.2013, 14:57

08.04.2013, 14:57

|

#129 |

|

Капиталист

Регистрация: 15.08.2011

Сообщений: 142

|

Холдинг МРСК утвердил параметры допэмиссии

Накануне Совет директоров сетевой компании утвердил параметры дополнительного размещения акций для присоединения ФСК ЕЭС. Размер допэмиссии составит 161 066 440 775 акций, цена размещения – 2,79 руб. Увеличение уставного капитала Холдинга МРСК предусматривает возможность оплаты обыкновенных акций общества как денежными средствами, так и акциями ФСК ЕЭС исходя из стоимости 0,2836 руб. На наш взгляд, такие параметры допэмиссии отражают некоторые положительные сдвиги в корпоративном управлении в компании. Напомним, что осенью 2012 года Холдинг провел допэмиссию почти на 9,5 млрд обыкновенных акций по цене 2,16 рублей. Такая цена была существенно ниже расчетной балансовой стоимости акции (2,86 руб., согласно отчетности за 6 мес. 2012 по РСБУ). Это привело к размытию балансовой стоимости обоих типов акций, при этом в особо неприятном положении оказались владельцы привилегированных бумаг, так как помимо размытия балансовой стоимости одной привилегированной акции они были лишены возможности сохранить свою долю в компании (допэмиссия шла только по обыкновенным акциям. По факту этого размещения нами было направлено открытое письмо Совету директоров сетевой компании, обосновывающее несправедливость определения цены в 2,16 копеек. И сейчас мы рады отметить тот факт, что цена размещения новой допэмиссии в целом соответствует балансовой стоимости акции Холдинга МРСК, согласно бухгалтерской отчетности по РСБУ за 2012 год, которая, по нашим оценкам, составляет 2,75 руб (без учета осенней допэмиссии). Мы учли параметры размещения в объединенной модели Российских Сетей. По нашим оценкам, сетевой гигант имеет положительную доходность, однако она не достаточно высока и пока не позволяет бумагам компании войти в наши портфели. Источник: bf.arsagera.ru |

|

|

| Реклама | |

|

|

|

|

11.04.2013, 15:08

|

#130 |

|

Капиталист

Регистрация: 15.08.2011

Сообщений: 142

|

Ковровский механический завод. Результаты 2012 года: в символическом плюсе

Ковровский механический завод (КМЗ) выпустил отчетность по РСБУ за 2012 год. По итогам года выручка компании увеличилась на 3,1% до 4,4 млрд рублей, что на 3,6% ниже наших ожиданий и на 7,3% ниже прогнозов менеджмента. Отклонение по выручке в меньшую сторону обусловлено уменьшением физического объема производства продукции во втором квартале, вызванного проблемами с оборудованием в связи с объединением с ВПО «Точмаш». При этом себестоимость увеличилась на 10%, составив 3,7 млрд рублей, что полностью совпало с нашим прогнозом. В результате доля себестоимости в выручке выросла с 80% в 2011 году до 85% в 2012. Как мы полагаем, опережающий рост себестоимости по сравнению с выручкой связан с освоением серийного выпуска новой продукции – центрифуг 9 поколения. Однако более точно ответить на этот вопрос можно будет только после выхода годового отчета. Тогда же мы планируем вернуться к обновлению планов компании и ориентиров по финансовым показателям. По итогам года прибыль компании сократилась со 108 млн рублей в прошлом году до символических 5,6 млн рублей по итогам 2012 года. Мы ожидали более умеренного сокращения чистой прибыли до 70 млн рублей. Мы ожидаем, что по итогам 2013 года чистая прибыль компании вполне может приблизится к 100 млн рублей. Сейчас акции компании торгуются исходя из коэффициента P/E 2013 года 8,4 и P/E 2014 года 1,2 (мы ожидаем существенного роста выручки и прибыли компании в результате объединения с Точмашем). Мы считаем акции КМЗ достойными включения в инвестиционные портфели с повышенной долей рискованных бумаг. Однако стоит отметить, что определенные риски мы видим в области модели управления акционерным капиталом т.к. материнская компания завода прибегает к пополнению средств КМЗ путем допэмиссий по цене ниже балансовой. Источник: bf.arsagera.ru

__________________

Ознакомиться с нашей аналитикой и обсудить эмитентов Вы можете на нашем сайте bf.arsagera.ru |

|

|

|

|

12.04.2013, 16:19

|

#131 |

|

Капиталист

Регистрация: 15.08.2011

Сообщений: 142

|

Уралкалий. Итоги 2012 года: выкрутились

Уралкалий опубликовал консолидированную отчетность за 2012 год. Выручка увеличилась на 13% (в долларовом эквиваленте), хотя мы ожидали более высокого результата. Такая относительно скромная динамика выручки обусловлена прежде всего макроэкономическими тенденциями: мировой спрос на калийные удобрения, по данным Уралкалия, снизился более чем на 10% с уровня 2011 года. Существенное влияние оказали события в Индии, где Кабинет министров одобрил снижение субсидий на калийные удобрения на 10%. Ввиду того, что фермеры могут временно заменять калийные удобрения азотными, спрос на этот вид удобрений существенно снизился. В итоге импорт Индией калийных удобрений сократился за год почти вдвое, а на эту страну приходится около 12% всего экспорта Уралкалия. Снизился также и объем поставок в Китай. Однако ведущие мировые производители отреагировали на негативные тенденции в спросе снижением загрузки мощностей, и цены удалось удержать на текущем уровне. Это позволило Уралкалию показать неплохой результат относительно своих глобальных конкурентов. Что касается ситуации на внутреннем рынке, то либерализация цен на калийные удобрения для сельхозпроизводителей привела к 24%-му росту цен. Соответственно, и объем поставок удобрений на внутренний рынок вырос почти на треть. Согласно программе либерализации, ожидается и дальнейшее сближение внутренних и экспортных цен на хлористый калий. Кроме того, учитывая что заменяемость калийных удобрений азотными возможна только временно и фермеры будут вынуждены восполнить недостающие элементы в почву для поддержания ее плодородия, в 2013 году ожидается 5-7% рост спроса. Уралкалий готовится к растущим потребностям рынка, планируя расширять производственные мощности до 19 млн тонн хлористого калия к 2021 году. Такое развитие требует капитальных инвестиций на $5,5 млрд в ближайшие 8 лет. Однако это не мешает компании ежегодно выплачивать 50% чистой прибыли на дивиденды и реализовывать программы buyback. Чистая прибыль Уралкалия увеличилась на 29%, существенно опередив рост выручки. Добиться этого позволили некоторая оптимизация себестоимости, а также положительное сальдо финансовых статей: в результате укрепления рубля в 2012 году компания заработала $16 млн прибыли по курсовым разницам (против $135 млн убытков в 2011 году) и $80 млн по итогам переоценки валютно-процентных свопов (против $150 млн убытка в 2011 году). Подводя итог, можно отметить качественную работу менеджмента компании как на операционном уровне, так и на уровне финансовых рисков и в работе с акционерным капиталом. Исходя из наших прогнозов, акции компании торгуются с P/E 2013 на уровне 11, что значительно превышает оценку российского фондового рынка в целом. Поэтому, несмотря на наше положительное отношение к компании в целом, акции Уралкалия не входят в число наших приоритетов. Источник bf.arsagera.ru

__________________

Ознакомиться с нашей аналитикой и обсудить эмитентов Вы можете на нашем сайте bf.arsagera.ru |

|

|

|

|

15.04.2013, 17:11

|

#132 |

|

Капиталист

Регистрация: 15.08.2011

Сообщений: 142

|

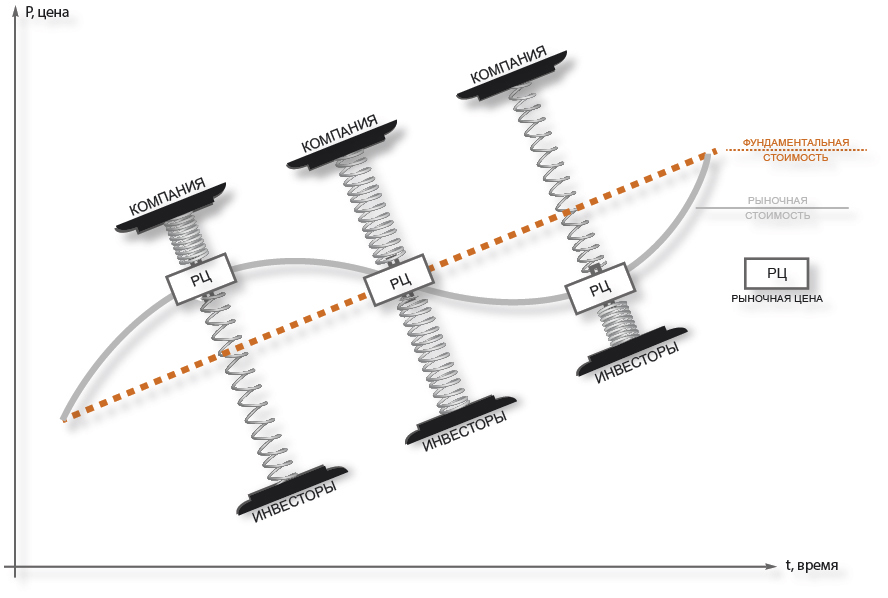

Кто знает и определяет цену акций?

В этой статье мы рассказываем о том, что стоимость акций зависит не только от тех, кто их покупает или продает, но и от самой компании Счастье в семье зависит от действий обоих супругов. Народная мудрость Для чего акционеры вкладывают деньги в компанию через покупку акций? Когда бизнесмен открывает ООО для занятия тем или иным бизнесом, ни у кого не возникает вопросов, что он действует с целью извлечения прибыли из этого занятия. Почему же, если меняется форма общества (с ООО на ОАО), а бизнесмен становится просто одним из собственников, причем не крупнейшим, сразу меняется смысл и цели, а заработок возможен только через спекуляции приобретенными акциями? Крупная компания в форме ОАО с большим количеством собственников не в состоянии вести масштабный бизнес с прибылью и обеспечивать доходы всех её акционеров? «Владелец получает часть прибыли в виде дивидендов, но основная составляющая прибыли возможна лишь через продажу своих акций другим участникам рынка» - ответите Вы. И тут же добавите: «Почему другие участники рынка будут покупать эти акции дороже? Результаты деятельности компании не являются гарантией того, что покупатель заплатит цену, отражающую эти результаты, так как покупатель платит своими деньгами, имеющимися у него в наличии, а именно эти деньги и задают курсовую стоимость акции. Прибыль и денежные средства самой компании не оказывают напрямую влияния на эту цену!» Попытаемся разобраться в этой проблеме, а также разработаем алгоритм рационального поведения всех участников фондового рынка. Итак, участники торгов задают стоимость акций и, как следствие, стоимость бизнеса компании, но это только половина правды, ведь стоимость компании может задавать и сама компания определенными действиями. Определим этих участников рынка, а также обозначим их рациональные мотивы.  Источник: http://arsagera.ru/kuda_i_kak_invest...et_cenu_akcij/

__________________

Ознакомиться с нашей аналитикой и обсудить эмитентов Вы можете на нашем сайте bf.arsagera.ru |

|

|

|

|

17.04.2013, 16:34

|

#133 |

|

Капиталист

Регистрация: 15.08.2011

Сообщений: 142

|

Мечел. Итоги 2012: извлекая скелеты из шкафа

Мечел представил отчетность за 2012 г. по МСФО. Выручка компании снизилась на 10% год к году, составив 11,3 млрд долл. на фоне сокращения объемов реализации угля и падения цен на продукцию горно-добывающего и металлургического сегментов. При этом валовая прибыль сократилась на 25% год к году (валовая рентабельность снизилась с 34% до 29%), т.к. большая доля издержек компании является постоянной. Основной же отрицательный вклад в результат внесли неденежные статьи: обесценение гудвила и прочих долгосрочных активов, убыток от прекращенной деятельности и резерв под списание задолженности связанных сторон, составившие порядка -1,7 млрд долл. В результате компания впервые показала убыток в размере -1,7 млрд долл. Если исключить эффект влияния разовых неденежных статей, то скорректированная чистая прибыль за 2012 г. составляет 23 млн долл. Долговое бремя компании продолжает оставаться на внушительном уровне. По итогам 2012 г. объем совокупного долга составил 9,4 млрд долл. ( ЧД/СК -257%). На днях стало известно, что компания уже договорилась о получении долгосрочной кредитной линии с льготным периодом от ВТБ на сумму 1,3 млрд долл., что полностью покрывает потребности в рефинансировании на ближайший год. Также стоит отметить, что Мечел достиг соглашения с западными банками о пересмотре ряда ковенантов по обязательствам. Все эти действия во многом исключают краткосрочные риски рефинансирования. Помимо этого компания ведет переговоры о продаже 25% добывающего дивизиона Мечел Майнинг. Деньги, которые Мечел сможет получить от продажи, будут направлены на частичное погашение долговой нагрузки. Нам представляется очень важным, что это практически полностью снимает риски проведения допэмиссии. Это подтвердили и в компании, отметив, что Мечел в ближайшее время не планирует прибегать к привлечению средств с рынков капитала. Компания ведет активную политику по реструктуризации своих активов, избавляясь от убыточных предприятий. В отчетном году она продала болгарскую энергетику, а в начале текущего года за символические деньги были реализованы металлургические заводы в Румынии. С точки зрения общего размера долга эффект для группы от этих продаж будет минимальный, но зато компании больше не придется консолидировать убытки проданных предприятий (а это около 80 млн. долларов на операционном уровне). Сейчас на повестку дня поставлен вопрос о продаже Южуралникеля, который планируется решить к лету этого года. По словам представителей компании таких крупных разовых списаний, как в 2012 году уже не будет. Другими словами можно сказать, что компания как бы «пожертвовала» результатами и без того не самого хорошего 2012 года ради увеличения своей операционной рентабельности в дальнейшем. Уже начиная с 2013 года, на финансовый результат не будут оказывать влияния, убыточные болгарские и румынские активы. Помимо этого в текущем году компания планирует запустить в эксплуатацию рельсобалочный стан на Челябинском металлургическом заводе, который является основной площадкой Мечела в металлургическом сегменте. Запуск стана позволит выпускать продукцию с высокой добавленной стоимостью, что, по словам представителей компании, должно существенно улучшить рентабельность и вывести металлургический сегмент, долгое время генерировавший убытки в зону прибыльности. По нашему мнению, текущий год станет неким переходным этапом для компании, а, уже начиная со следующего года, есть все основания ожидать качественных изменений в финансовых показателях. Исходя из этого сценария, а также подразумевая существенный дисконт, в наши портфели входят привилегированные акции компании. Источник: bf.arsagera.ru

__________________

Ознакомиться с нашей аналитикой и обсудить эмитентов Вы можете на нашем сайте bf.arsagera.ru |

|

|

|

|

18.04.2013, 15:26

|

#134 |

|

Капиталист

Регистрация: 15.08.2011

Сообщений: 142

|

ГМК Норильский никель. Итоги 2012 г. указали на балласт

Норильский никель представил отчетность за 2012 г. по МСФО. Выручка компании снизилась на 15% год к году до 12 млрд долл. на фоне неблагоприятной конъюнктуры цен на производимые металлы. При этом валовая прибыль сократилась на 29% год к году (валовая рентабельность снизилась с 59% до 49%). Чистая прибыль компании оказалась под влиянием ряда неденежных списаний: убытка от инвестиций в ценные бумаги, в основном в Интер РАО в размере 552 млн долл. ,убытка от обесценения основных средств в международных дочерних компаниях в Ботсване и Австралии в размере 278 млн долл. и убытка от обесценения инвестиций в 50-процентную долю в СП Nkomati в размере 97 млн долл. В итоге чистый финансовый результат сократился на 41% год к году до 2,1 млрд долл. После публикации отчетности компания провела телефонную конференцию, на которой сообщила, о том, что сейчас рассматривается вопрос о продаже непрофильных активов, однако пока прогресса здесь достичь не удалось. Руководство компании также сообщило о снижении капитальных вложений с 2,5 до 2 млрд долл. При этом все запланированные проекты компании должны быть реализованы поэтапно с минимальными затратами. Учитывая смену в структуре акционеров компании, в ближайшее время мы ожидаем прояснения ситуации относительно дивидендной политики. Что касается прогнозов, то можно сказать, что в ближайшие пару лет объемы производства компании останутся на текущем уровне. При успешном решении вопроса относительно непрофильных активов, компания сможет зарабатывать порядка 3 млрд долл. Исходя из текущих котировок компания торгуется с P/E 8 и не входит в число наших приоритетов. Источник bf.arsagera.ru

__________________

Ознакомиться с нашей аналитикой и обсудить эмитентов Вы можете на нашем сайте bf.arsagera.ru |

|

|

|

|

19.04.2013, 15:37

|

#135 |

|

Капиталист

Регистрация: 15.08.2011

Сообщений: 142

|

АФК Система. Итоги 2012 года: не все то золото, что блестит

АФК Система выпустила отчетность за 2012 год по МСФО. Выручка компании увеличилась на 3,8% до 34,2 млрд долл., превысив наши ожидания. Суммарная доля сегментов ТЭК и телекоммуникаций в выручке снизилась с 89,8% в 2011 до 88,5%. Наилучшую динамику выручки показал сегмент высоких технологий (+14,9%), обеспечив прирост выручки почти на треть. Доходы ОАО «РТИ» увеличились в результате консолидации ЗАО «Энвижн Груп» в третьем квартале 2012 года и роста выручки бизнес-единицы «Оборонные решения». Отметим, что по итогам года потребительский сегмент неожиданно принес компании символическую прибыль в 3 млн долл.. В частности, «МТС-Банк» и Детский мир показали по итогам года чистую прибыль в доле группы 16 и 11 млн долл. соответственно. Что касается сегмента высоких технологий, здесь результат оказался ниже даже наших, и без того не высоких, ожиданий – убыток в 128 млн долл. Такой результат обусловлен признанием обесценения инвестиций в компанию Intracom Telecom в Греции и увеличением расходов в связи с интеграцией активов. Чистая прибыль холдинга составила 947 млн долл., увеличившись за год более чем в 4 раза. Но такой рост обусловлен эффектом низкой базы 2011 года, когда был признан убыток от обесценения гудвила и лицензий в Индии на сумму более 1 млрд долл.. При этом прибыль от основной деятельности в 2012 году снизилась на 5,7%. Таким образом, почти вся чистая прибыль сформировалась в результате изменения финансовых статей: рост процентных доходов на 98,2 млн долл., снижение процентных расходов на 391,5 млн долл. и изменение курсовых разниц из 326 млн долл. убытка в 93,7 млн долл. прибыли. Мы пересмотрели модель АФК Системы исходя из вышедшей отчетности. По нашим оценкам, акции компании торгуются с P/E 2013 на уровне 5,8, что превышает оценку российского фондового рынка в целом, и на данный момент не входят в число наших приоритетов. Источник bf.arsagera.ru

__________________

Ознакомиться с нашей аналитикой и обсудить эмитентов Вы можете на нашем сайте bf.arsagera.ru |

|

|

|

|

23.04.2013, 12:33

|

#136 |

|

Капиталист

Регистрация: 15.08.2011

Сообщений: 142

|

Биссектриса Арсагеры или что должна делать каждая компания. Часть 1

Данным материалом мы хотим оказать компаниям практическую помощь в осуществлении грамотного управления акционерным капиталом и показать, что отражение результатов деятельности бизнеса в курсовой стоимости акций зависит и от самого бизнеса. В каждом акционерном обществе обязаны помнить: результаты деятельности компании должны быть отражены в рыночной стоимости акций, а все её достижения принадлежат не бывшим и не будущим, а только текущим акционерам. Мудрость бизнеса Выберем параметры, присутствующие у каждой публичной компании и необходимые для анализа. Рф – фактическая цена 1 акции компании, цена на бирже. BVф – балансовая цена 1 акции компании. Необходимо отметить, что балансовая цена действительно должна отражать размер стоимости чистых активов компании, приходящихся на 1 акцию. Для этого необходимо проводить регулярную переоценку активов, чтобы у акционеров было четкое представление о том, что компания заработала и чем в действительности обладает. Во главу угла должна быть поставлена адекватность балансовой цены – она не должна быть завышена или занижена! EPSф – прибыль компании на 1 акцию. Pф/BVф – соотношение рыночной стоимости компании и балансовой (собственного капитала). ROEф = EPSф/BVф - относительно стабильная рентабельность собственного капитала компании. Важно отметить, что это средняя стабильная рентабельность, которая наиболее вероятно будет у бизнеса в ближайшие годы. Своей деятельностью бизнес создает стоимость акционерам, а ROEф является скоростью прироста их имущества (собственного капитала), и чем выше и стабильней скорость этого прироста, тем ценнее и дороже стоимость бизнеса. Фактически ценностью бизнеса является уровень отклонения стабильной ROEф от требуемой инвесторами доходности, и именно поэтому рыночная цена акции на бирже отклоняется от балансовой, а коэффициент Pф/BVф становится больше 1. Действительно, чем больше ставка, под которую работают средства акционеров внутри компании, превышает общий уровень рыночных ставок доступных инвесторам, тем уникальней и ценней такой бизнес для инвесторов, тем большую премию к балансовой цене они готовы платить. Отсюда и вытекает самый главный критерий управления акционерным капиталом – максимизация ROE бизнеса! То есть в основу Модели Управления Акционерным Капиталом (МУАК) должен быть заложен алгоритм действий, при котором рентабельность собственного капитала повышается или сохраняется на высоком уровне. При понимании этого тезиса, возникает и понимание того, что доходность бизнеса, то есть его ROEф, не может быть ниже уровня рыночных ставок (например, депозитных), которые инвесторы могут получать «без хлопот». Цель любого бизнеса - это превосходство над этой «бесхлопотной» доходностью, в противном случае деятельность компании нужно рассматривать с точки зрения благотворительности или каких-то иных социальных действий, не связанных с извлечением прибыли. Rт – теоретическая ставка требуемой доходности, то есть ставка, которая устраивает инвестора (акционера) в качестве отдачи от данного вида бизнеса в виде доходности от курсового роста и полученных дивидендов. Таким образом, при условии, что рентабельность бизнеса относительно постоянна и известна Совету Директоров (СД) компании, мы можем вычислить справедливую стоимость компании (Рт) по формуле: Рт = BVф * ROEф/Rт или Рт/BVф = ROEф/Rт, то есть рыночная цена акции должна отличаться от балансовой в то же количество раз, во сколько отличается рентабельность бизнеса (ROEф) от требуемой доходности (Rт) — подробнее в материалах «Коэффициент P/BV (P/  » и «Показатель ROE – суть бизнеса». Также стоит отметить тот факт, что подобным образом должен конвертироваться успех бизнеса (размер собственного капитала BVф и скорость его прироста ROEф) в курсовую стоимость (Рф) этого самого бизнеса на рынке (на бирже). » и «Показатель ROE – суть бизнеса». Также стоит отметить тот факт, что подобным образом должен конвертироваться успех бизнеса (размер собственного капитала BVф и скорость его прироста ROEф) в курсовую стоимость (Рф) этого самого бизнеса на рынке (на бирже).Читать материал полностью:

__________________

Ознакомиться с нашей аналитикой и обсудить эмитентов Вы можете на нашем сайте bf.arsagera.ru |

|

|

|

Линейный вид

Линейный вид